Během 10 let se na trhu objeví více než jedna miliarda nových zákazníků zvyklých využívat digitální služby, uvádí nová studie Accenture

- Pressroom

- Accenture

- Tiskové zprávy

- Během 10 let se na trhu objeví více než jedna miliarda nových zákazníků zvyklých využívat digitální služby, uvádí nová studie Accenture

Podle nové studie společnosti Accenture vstoupí v příštích 10 letech na trh více než miliarda digitálně nativních zákazníků z celkem 8 zemí, jimiž jsou Bangladéš, Egypt, Etiopie, Indie, Indonésie, Keňa, Nigérie a Filipíny. Tato skupina bude sestávat z příslušníků generace mileniálů, generace Z a generace Alfa, přičemž jen příslušníci posledních dvou uvedených skupin představují celkově 36 % populace daných zemí a se započítáním generace Z se jedná až o 55 % celkové populace.

„Pro firmy se tak jedná o velkou příležitost, jak získat další zdroje příjmů z digitálních služeb. Až 98 % příslušníků generace Z, kteří mají přístup k internetu, je zároveň aktivními uživateli sociálních sítích – v průměru zde tráví 4 hodiny a 14 minut, což je o více než hodinu déle než ostatní generace,“ říká Karel Kotoun, senior manažer finančních služeb Accenture ČR.

Nadnárodní společnosti nejsou na příval nových zákazníků připraveny, Čína a Indie ano.

Přestože příjmy z digitálního obchodování se na těchto trzích od roku 2017 zčtyřnásobily a jen v roce 2022 dosáhly výše 211 miliard dolarů, není podle studie většina nadnárodních společností nastavena tak, aby tyto digitální spotřebitele dokázala dobře obsloužit. Z 50 největších světových společností není 40 % z nich v těchto zemích přítomných vůbec, jen 22 % je zastoupeno ve více jak dvou zemích a ani jedna společnost pak nemá zastoupení ve všech osmi zemích.

Z dat dále vyplývá, že investoři z Číny a Indie si uvědomují potenciál, který tito spotřebitelé skýtají, a od roku 2016 navýšili investice do digitálních služeb v těchto zemích o 25 % (Čína) a 15 % (Indie).

Kdo patří do nové generace digitálních spotřebitelů?

Studie upozorňuje na to, že digitální nákupní chování těchto nastupujících spotřebitelů má potenciál překročit zavedené hranice a v širším měřítku tak ovlivnit dosud zavedené nákupní zvyklosti.

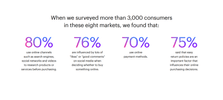

V rámci průzkumu bylo v osmi výše uvedených zemích dotazováno celkem 3 000 digitálních spotřebitelů, a na základě jejich odpovědí byly následně identifikovány čtyři základní archetypy těchto digitálních zákazníků. Jedná se o:

· digitální nativní nakupující

· digitálně zdatné mileniály

· digitální nativní tvůrce obsahu

· digitální influencery z generace Alfa

Překážky

Zpráva zároveň upozorňuje, že kromě potenciálu, který zmínění zákazníci skýtají, jsou zde i překážky. Přilákání a udržení těchto nových zákazníků může být pro firmy značně náročné. Rizika spjatá s provozováním podnikání v těchto zemích jsou relativně vysoká, a to i v případě tradičních obchodních kanálů. Obchodování skrze digitální kanály pak může přinést další problémy: například takzvané “last mile delivery”, tedy doručení logistika poslední míle, zůstává v důsledku špatného stavu komunikací v těchto zemích v současné chvíli neřešitelným problémem.

Stávající spotřebitelé navíc očekávají hladký nákupní proces, avšak studie uvádí, že již nyní jsou investice společností do digitálních technologií na těchto trzích nedostatečné a úroveň služeb tak zaostává za požadavky ze strany spotřebitelů. Společnosti, které na tuto situaci dokáží rychle zareagovat, tak budou mít značnou výhodu.

Další informace vyplývající z provedeného průzkumu:

· Až 98 % příslušníků generace Z, kteří mají přístup k internetu, je zároveň aktivními uživateli sociálních sítích – v průměru zde tráví 4 hodiny a 14 minut, což je o více než hodinu déle než ostatní generace.

· Většina (80 %) dotázaných spotřebitelů používá k průzkumu produktů nebo služeb před nákupem online kanály, jako jsou vyhledávače, sociální sítě a videa

· Až 76 % dotázaných uvádí, že při nakupování online mají na jejich rozhodování vliv i faktory jako počet "Líbí se mi" a počet “pochvalných komentářů". Více než polovina dotázaných pak upřednostňuje nakupování skrze platformy sociálních médií před ostatními nákupními platformami.

· 65 % spotřebitelů dává přednost online platebním metodám. Rovněž uvádějí, že rozhodujícím faktorem pro jejich nákupy online jsou pohodlné možnosti doručení, jako je "klikni a vyzvedni" (73 %) a doručení zdarma (79 %).

· Pro tři čtvrtiny dotazovaných je možnost snadného vrácení zboží klíčovým faktorem při rozhodování o nákupu online.

· Až 98 % příslušníků generace Z, kteří mají přístup k internetu, je zároveň aktivními uživateli sociálních sítích – v průměru zde tráví 4 hodiny a 14 minut, což je o více než hodinu déle než ostatní generace.

Metodika

V rámci studie využilo oddělení Accenture Research metodiku založenou na primárních i sekundárních datech z roku 2022. Pro identifikaci rychle rostoucích zemí se silným potenciálem ve využívání digitálních technologií a kanálů bylo nejprve analyzováno celkem 92 zemí v asijsko-pacifickém regionu, na Blízkém východě a v severní Africe a v subsaharské Africe. Následně bylo vybráno 8 zemí - Bangladéš, Egypt, Etiopie, Indie, Indonésie, Keňa, Nigérie a Filipíny – s rychle rostoucí populaci mladších generací, které disponovaly větší úrovní digitální vyspělosti než příslušníci stejných generací v ostatních zemích. Kromě toho byl v těchto zemích proveden online průzkum, kterého se zúčastnilo celkem 3 000 respondentů. Pro získání více informací o náladách spotřebitelů v těchto zemích bylo byla využita metoda web scrapingu a analyzováno přibližně 112 000 komentářů na sociálních sítích týkajících se oblasti maloobchodu, spotřebního zboží, bankovnictví a telekomunikací. Více informací o průzkumu a celou studii naleznete zde.